1억원을 투자해서 매달 74만원씩 꼬박꼬박 통장에 꽂히는 삶을 꿈꿨는데 연말정산 때 세금 고지서를 보고 손이 떨렸어요. 월배당의 달콤함에 취해있다가는 나중에 종합소득세 누진세율로 최대 49.5%까지 세금으로 뱉어내야 할 수 있어요. 고배당만 쫓다가 원금이 녹아내리는 제 살 깎아 먹기식 투자를 멈춰야 하는 이유에요.

매달 들어오는 현금흐름의 달콤한 함정과 생존법

주변을 보면 국내 ETF 시장 순자산이 이미 300조원을 돌파했다는 소식에 너도나도 월배당 상품으로 몰려드는 분위기에요. 특히 1,000만원을 넣으면 매월 약 7.5~9만원을 준다는 커버드콜 상품들이 엄청난 인기를 끌고 있어요. 매월 현금이 들어오니까 마치 건물주가 된 것 같은 기분이 드는 것도 사실이에요.

근데 이게 과연 진짜 순수익일지 냉정하게 따져봐야 해요. 기초 자산 주가가 박스권에 갇히거나 하락하면 배당은 나오는데 계좌 잔고는 줄어드는 기이한 현상을 겪게 돼요. 급등장에서는 상승 제한에 걸려 소외당하기 십상이고 하락장에서는 주가 하락을 고스란히 맞아야 하거든요.

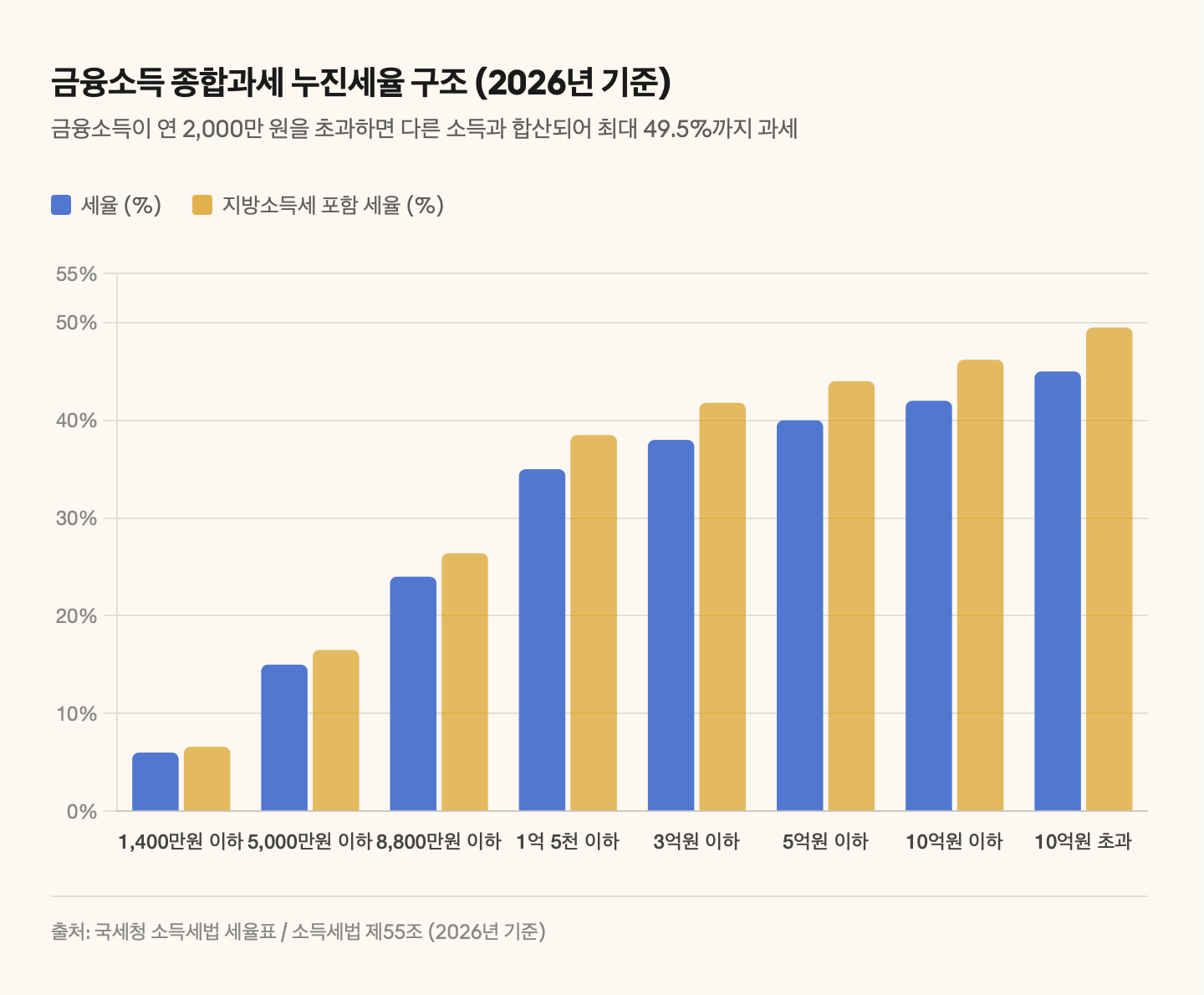

진짜 문제는 세금 계산서가 날아오는 순간에 시작해요. 매월 받는 분배금은 배당소득으로 분류되는데 다른 근로소득이나 사업소득과 합산되어 금융소득 종합과세 기준인 2,000만원을 넘으면 세금 구간이 무섭게 올라가요. 세금 무서운 줄 모르고 고배당만 모으다가 배보다 배꼽이 더 커지는 상황이 발생할 수 있는 구조에요.

세금 소나기를 피해 갈 수 있는 상품별 과세 요약

국내 상장된 KODEX 커버드콜 같은 상품은 분배금 재원 중 옵션 매도 프리미엄 수익에 한해서만 비과세 혜택을 줘요. 기초자산에서 나오는 주식 배당금 같은 일부 배당 수익은 여전히 배당소득세 과세 대상이어서 무조건 전액 비과세라고 오해하면 큰일나요. 1,000만원 투자 시 월 약 13만원의 분배금 중에서 옵션 프리미엄 비중이 높을수록 절세에 유리한 것은 맞아요.

반면에 SCHD나 JEPI 같은 미국 직투 상품들은 15% 원천징수라는 높은 벽이 존재해요. 미국 커버드콜 상품이 연 9%를 준다고 해도 세후 실질 수익률은 약 7.65%로 뚝 떨어지게 돼요. 중국 정치 리스크와 환율 변동성을 안고 가야 하는 Global X 항셍 상품도 세전 연 8.24%라 세금 계산을 해보면 생각보다 손에 쥐는 게 적어요.

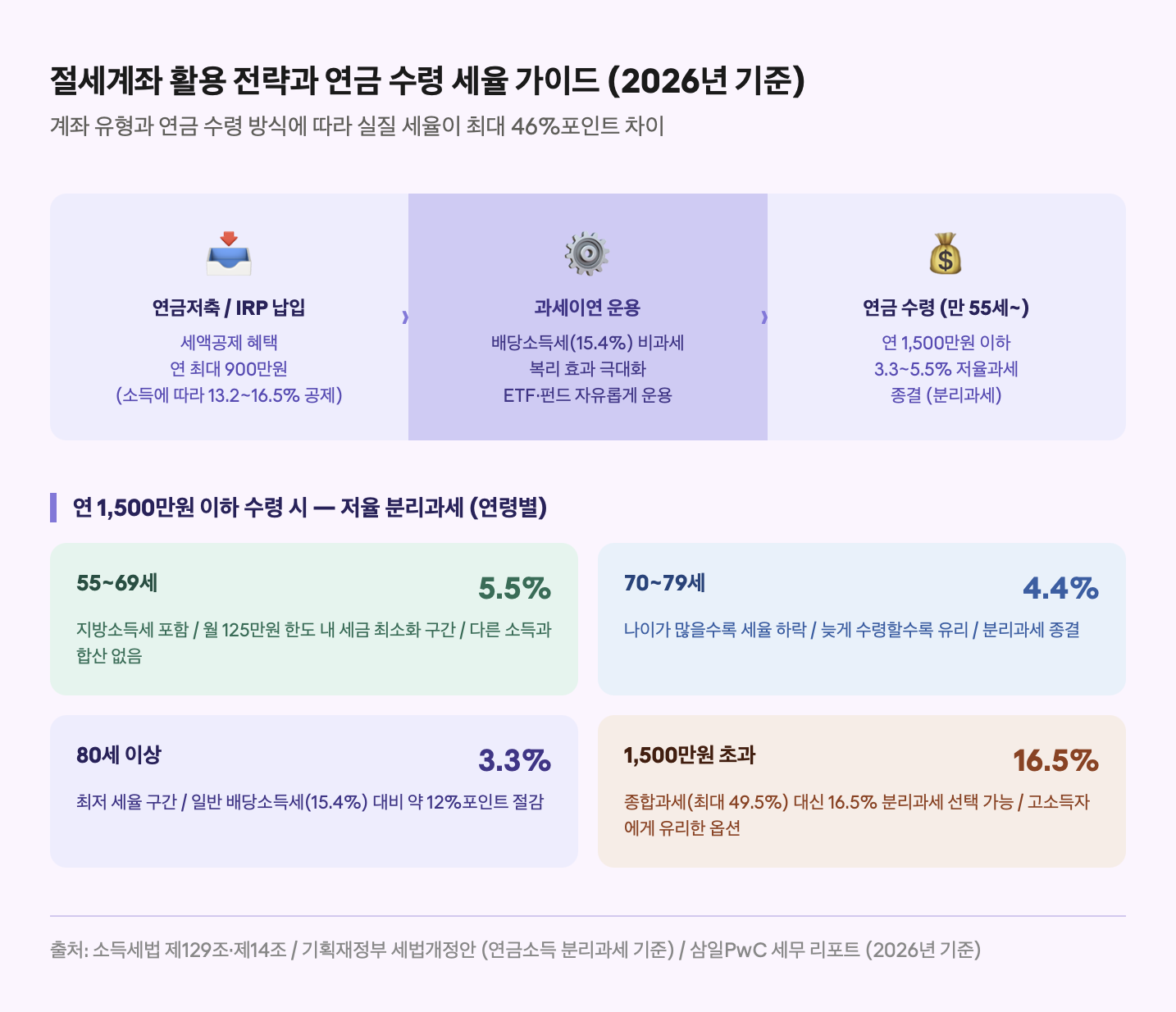

그래서 똑똑한 자산가들은 미국배당 커버드콜액티브 같은 국내 상장 해외투자 ETF를 연금계좌나 ISA 같은 절세계좌에 담는 방식을 선택해요. 연금저축이나 IRP 안에서 운용하면 당장 내야 할 배당소득세를 나중으로 미루거나 깎아주니까 세후 실질 수익률이 엄청나게 올라가거든요. 나중에 연금을 받을 때 연간 수령액이 1,500만원 이하이면 3.3~5.5%의 저율 분리과세로 끝나고 이를 초과하더라도 종합과세 대신 16.5% 분리과세를 선택할 수 있어서 고소득자에게 아주 유리해요.

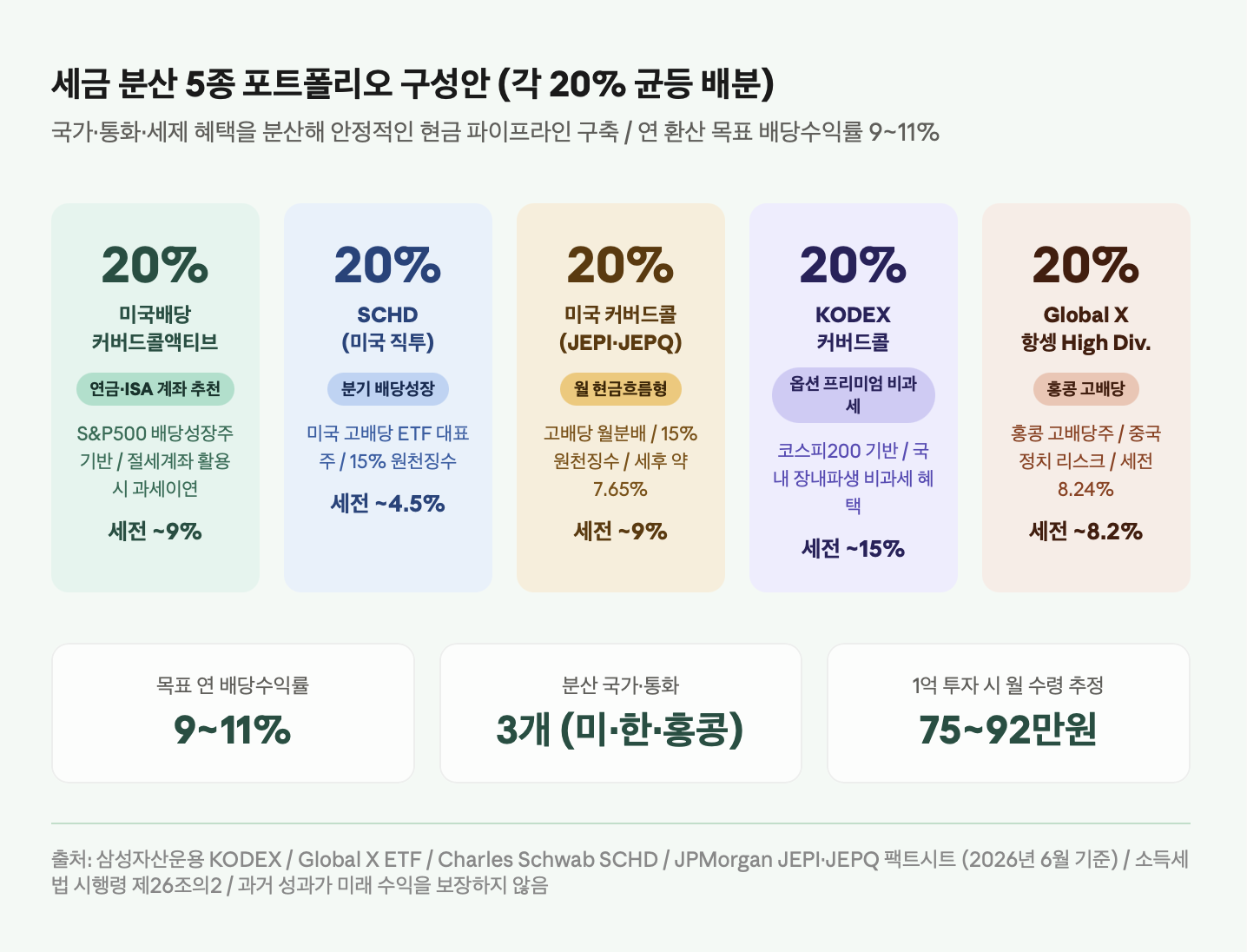

균등 분산으로 리스크를 낮추는 5종 포트폴리오 구성안

자산을 한 바구니에 담지 않고 5종의 상품에 각 20%씩 똑같이 나누어 담으면 아주 단단한 현금 파이프라인이 만들어져요. 연 환산으로 대략 9~11% 수준의 안정적인 배당수익률을 확보할 수 있는 전략이에요.

- 미국배당 커버드콜액티브

- SCHD

- 미국 커버드콜

- KODEX 커버드콜

- Global X 항셍 High Dividend

이렇게 5가지 종목을 균등하게 섞어두면 특정 국가나 자산이 흔들려도 전체 포트폴리오가 무너지지 않아요. 미국 성장성과 국내 일부 비과세 혜택 그리고 홍콩의 고배당까지 골고루 누릴 수 있어서 마음이 참 편안해져요.

당장 쓸 돈이 아니라면 복리로 굴리는 토탈리턴 대안

내가 만약 매달 나오는 배당금을 쓰지 않고 그대로 재투자할 생각이라면 월배당 구조는 오히려 최악의 선택이 될 수 있어요. 배당을 받을 때마다 세금을 꼬박꼬박 떼이기 때문에 복리 효과가 심각하게 훼손되기 때문이에요.

이럴 때는 배당금을 자동으로 펀드 내부에 재투자해 주는 TR 구조의 고배당 상품이 훨씬 현명한 대안이 돼요. RISE 대형고배당10TR 같은 상품은 국내 대형주 10종목에 집중 투자하면서 세금이 붙기 전 원금과 배당금을 통째로 복리로 굴려줘요. 지난 성과를 보면 최근 1년 기준 수백 퍼센트대에 달하는 눈부신 성과를 보여주기도 했고 매도하기 전까지는 세금을 한 푼도 내지 않으니 장기 자산 증식에 이보다 좋을 수 없어요.

내 종합소득세율이 이미 높은 구간에 있거나 장기적으로 자산을 불리고 싶다면 현금흐름을 포기하더라도 TR 구조를 선택하는 것이 세후 수익률 측면에서 훨씬 유리해요. 지금 당장 생활비로 쓸 현금이 필요한 게 아니라면 굳이 월배당을 고집하며 세금 폭탄을 자처할 이유가 전혀 없어요.

2026.06.28 - [경제] - 커버드콜 ETF 분배금 절세 전략: 세금과 건보료 동시 관리

커버드콜 ETF 분배금 절세 전략: 세금과 건보료 동시 관리

매달 꼬박꼬박 꽂히는 배당금의 달콤함에 취해있다 보면 나도 모르는 사이 세금과 건강보험료 폭탄이라는 부메랑을 맞을 수 있어요. 자산 흐름을 면밀히 분석하지 않고 무작정 고배당 상품만

qwanjk.tistory.com

'경제' 카테고리의 다른 글

| MSTY, SMCY: 초고배당 ETF 원금 훼손과 실질 총수익 계산법 (0) | 2026.07.01 |

|---|---|

| RISE 대형고배당10TR ETF 과세 이연 복리 전략 (0) | 2026.06.30 |

| 커버드콜 ETF 분배금 절세 전략: 세금과 건보료 동시 관리 (0) | 2026.06.28 |

| SCHD vs VYM 장기 수익률 비교: 배당수익률과 선택 기준 (0) | 2026.06.27 |

| 경제적 해자 기업 선별로 장기 복리 포트폴리오 만드는 법 (0) | 2026.06.26 |