2026년 3월 26일, 미 국채 10년물 금리가 4.41%를 기록하며 시장에 충격을 주었던 시점으로부터 어느덧 4주가 지났어요. 2026년 4월 20일(일) 현재, 최근 거래일인 4월 18일(금) 데이터를 기준으로 시장은 단순한 지정학적 위기를 넘어 공급망 붕괴와 국가 간 자본 유출이라는 더 거대한 파도에 직면해 있어요. 3월 말의 지표들이 경고였다면, 4월의 정밀 데이터들은 고금리 환경이 우리 경제의 새로운 상수가 되었음을 증명하고 있어요.

최신 거래일 기준 금리 경로와 변동성 지표의 정밀 확인

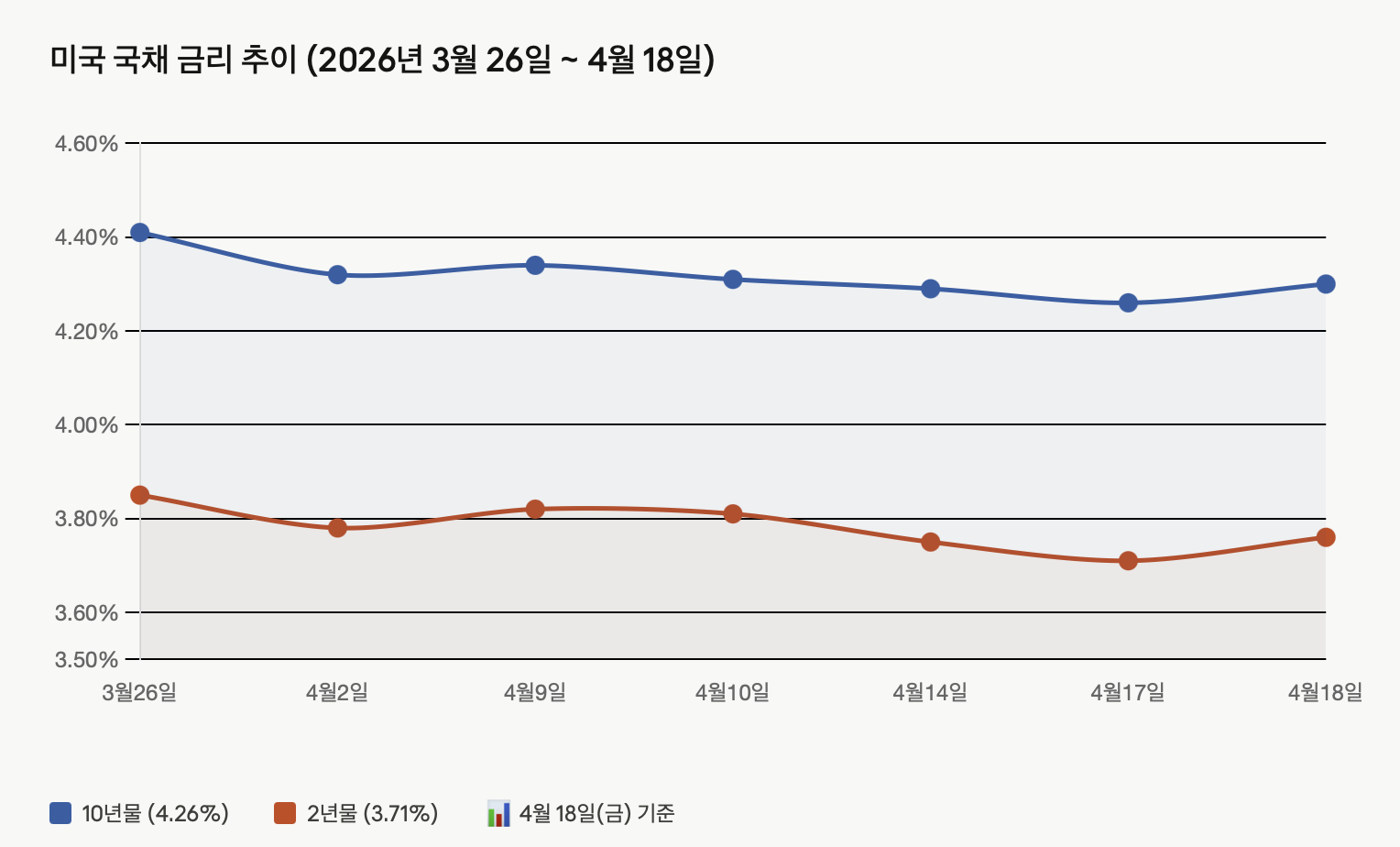

가장 먼저 짚고 넘어갈 데이터는 2026년 4월 18일(금) 종가 데이터에요. 미 국채 10년물 금리는 4.35%를 기록하며 3월 고점 대비 약 6bp 반락한 상태로 횡보 중이에요. 이는 시장이 인플레이션 공포를 경기 둔화 우려로 서서히 치환하고 있음을 보여주지만, 하락 폭이 제한적이라는 점에서 강력한 하방 경직성을 확인할 수 있어요.

국채 시장의 심리를 보여주는 MOVE 지수는 4월 18일 종가 기준 103.5를 기록 중이에요. 3월 26일의 115.0보다는 낮아졌지만, 여전히 평년 수준을 크게 상회하며 투자자들이 장기 채권 보유에 대해 높은 기간 프리미엄을 요구하고 있음을 나타내요. 유가(WTI 원유)는 3월 26일 $85/bbl에서 4월 18일 $82/bbl로 -3.5% 변동했음에도 불구하고, 가계 휘발유 평균가는 $3.45/gallon으로 연초 대비 $0.32 상승하며 실질적인 경제 부담을 지속시키고 있어요.

- 10년물 국채 금리: 4.35% (2026년 4월 18일 종가 기준)

- MOVE 지수: 103.5 (2026년 4월 18일 종가 기준, 3월 고점 대비 -11.5)

- 유가(WTI): $82/bbl (2026년 4월 18일 종가 기준, 3월 26일 대비 -3.5%)

- 가계 휘발유가: $3.45/gallon (연초 대비 +$0.32 상승 유지)

신흥국 자본 이탈 분석 대상 선정 기준 및 데이터 테이블

이번 분석에서 태국, 터키, 인도를 선정한 기준은 (1) 고유가 상황에서 환율 충격이 큰 석유 수입국, (2) 달러 방어 압박으로 국채 매도가 불가피한 국가, (3) 중앙은행 데이터 투명성이 높은 국가라는 3가지 요건이에요. 태국은 달러 페그 전통으로 환율 방어가 생명이고, 터키는 외환보유액이 GDP 대비 12% 수준으로 취약하며, 인도는 경상수지 적자 구조로 지속적인 외환 소비가 필요해요. IMF COFER(3월 말 기준, 2026년 4월 15일 공시) 및 각국 중앙은행의 최신 데이터를 바탕으로 한 분석 결과에요.

| 국가 | 외환보유액(3월) | 외환보유액(4월) | 변화량 | 출처 | 기준일 |

| 터키 | $95.3B | $92.1B | -$3.2B (-3.4%) | 터키중앙은행 | 2026.04.15 |

| 태국 | $260.2B | $255.8B | -$4.4B (-1.7%) | 태국중앙은행 | 2026.04.10 |

| 인도 | $618.5B | $615.2B | -$3.3B (-0.5%) | IMF COFER | 2026.03.31 |

수급 측면의 압박은 SIFMA 주간 딜러 재고 통계(2026년 4월 14일 주간 기준)에서도 확인돼요. 딜러들이 보유한 국채 재고는 5,350억 달러로, 3월 31일 주간의 5,400억 달러 대비 단 50억 달러 감소에 그쳤어요. 팔려는 주체는 국가 단위인데 사려는 주체는 민간에 한정되어 있어, 유통 시장의 수급 불균형이 해결되지 않고 있는 거예요.

연준의 정책 스탠스와 다각도 경기 침체 확률 분석

연준의 태도 역시 한층 더 신중해졌어요. 2026년 4월 16일 진행된 FOMC 정례회의 후 기자회견에서 파월 의장은 에너지 공급 충격이 임금 상승으로 이어지는 2차 인플레이션 효과를 경계하고 있다고 명시했어요. 이에 따라 CME FedWatch(4월 18일 22:00 UTC 기준)상 2026년 12월까지 누적 25bp 이상 금리 인하 확률은 28%로, 2주 전인 4월 4일의 35% 대비 7%p 급락하며 시장의 인하 기대가 크게 후퇴했어요.

실물 경제 지표는 경기 침체 신호를 선명하게 보내고 있어요. BMO Capital Markets의 주간 분석 보고서(2026년 4월 15일 공시, 'Global Macro: Recession Risk Assessment')에 따르면 경기 침체 확률은 33.5%로 평가되었어요. (※ 해당 자료는 전문 구독자 대상이며 공식 통계 기반의 평가임)

- ISM Manufacturing PMI: 4월 1일 발표(3월 기준) 48.2로 수축 국면 진입 (※ 4월 데이터는 5월 1일 발표 예정)

- Sahm Rule (BLS 4월 4일 공시, 3월 고용 통계 기준): 실업률 4.15% - 3개월 최저(2026년 1월) 3.80% = 0.35% (주의 범위 상단)

- BMO Capital Markets: 경기 침체 확률 33.5% (2026년 4월 15일 주간 분석 보고서)

시나리오별 금리 향방 전망 및 포트폴리오 대응 가이드

TD Securities 'Global Macro: 2026년 2분기 전망'(4월 초 공시) 및 Goldman Sachs 'US Economic Outlook'(4월 중순 공시)의 분석을 종합하여 (1) 에너지 가격 경로, (2) 자본 유출 속도, (3) 고용 악화 정도를 기준으로 도출한 시나리오에요.

- 중립 시나리오(50%): 신흥국 자본 유출 둔화 및 유가 $75~85 범위 유지 시 10년물 4.2~4.5% 범위 유지

- 하향 시나리오(25%): ISM PMI 45 이하 추락 및 Sahm Rule 0.50% 도달 시 10년물 3.8~4.2% 하락

- 상향 시나리오(25%): 유가 $90 돌파 및 신흥국 패닉 셀링 시 10년물 4.6~4.8% 급등

단기적으로는 연준의 매파적 스탠스와 경기 침체 공포가 금리의 상단을 억제하겠지만, 수급 불균형이라는 구조적 폭탄은 여전해요. 지금은 막연한 금리 인하 기대보다는 포트폴리오의 회복 탄력성을 높여야 해요. 구체적으로는 2~3년물 채권으로의 기간 분산, 인플레이션 헤지를 위한 TIPS 비중 10~15% 유지, 그리고 신흥국 자산 비중의 일시적 축소를 검토할 시점이에요.

2026.04.20 - [경제] - 중동 전쟁 시나리오 속에서 발견하는 달러의 미래와 생존법

중동 전쟁 시나리오 속에서 발견하는 달러의 미래와 생존법

과거의 문법으로는 해석되지 않는 기이한 시장 흐름이 이어지고 있어요. 보통 전쟁이 터지면 안전자산으로 돈이 쏠리지만 이번에는 양상이 조금 달라요. 미국이 에너지 순수출국으로 거듭나면

qwanjk.tistory.com

'경제' 카테고리의 다른 글

| 직장인 월급 재테크 6단계 로드맵과 자산을 결정하는 돈 모으는 순서 (0) | 2026.05.15 |

|---|---|

| 스테이블코인 세계화와 달러 재식민지화 (1) | 2026.05.13 |

| 중동 전쟁 시나리오 속에서 발견하는 달러의 미래와 생존법 (1) | 2026.04.20 |

| 메모리 반도체 슈퍼사이클 지속 전망과 국내 수출 주도형 경제 구조 (0) | 2026.04.19 |

| K-방산 걸프 지역 미사일 공급 확대와 글로벌 무기 체계 점유율 (1) | 2026.04.18 |